税金がオトクに! 所得税の控除とは?控除一覧&計算例

個人が支払う税金のなかでも、負担額が大きい所得税。できれば、なるべく金額を抑えたいという方も多いのでは?

この記事では、所得税の控除の種類と、計算の概要についてご紹介します。

所得税の控除とは

「控除」とは、個々人の事情に合わせて税金の負担を軽くするための仕組みです。控除の概要から所得税額の計算方法まで、基礎知識をまとめて説明します。

控除とは、税負担を「差し引く」仕組み

「控除」とは、「差し引く」という意味です。その年の所得税を計算する際に、さまざまな条件によって所得税を差し引くことを「控除」と言います。

所得控除は、支出の事情を考慮して税負担を軽くする役割を果たしています。無条件で誰でも使える基礎控除をはじめ、養っている家族がいる人のための扶養控除や配偶者控除、医療費が高額になっている人のための医療費控除など、さまざまな項目があります。

2種類の控除で税負担が軽くなる

控除は、税負担を差し引く方法によって「所得控除」「税額控除」の2種類に分けられます。

所得控除

所得税を計算する過程で、税率を掛ける前の金額(所得金額)から引く。

扶養控除、社会保険料控除など15種類。サラリーマンの場合、年末調整の際に会社に申請するだけでOKなものも多い。

税額控除

計算したあとの所得税額から引く。

配当控除や外国税額控除、公益社団法人等寄附金特別控除など19種類。サラリーマンが使用する場合は、自分で確定申告をする必要があるものが多い。

所得税の計算方法

所得税額は、課税所得×税率で算出します。おおまかな計算式は以下の通り。

![実際に納税する所得税=課税所得金額[収入-経費-所得控除]×税率-一定額-税額控除](https://s3-ap-northeast-1.amazonaws.com/s3-ten-navi.com-wpimg/hacks/wordpress/wp-content/uploads/2017/09/income_tax_deduction_01.png)

控除が多いほど、税率を掛ける課税所得が少なくなりますので、所得税は安くなります。

詳しい計算の流れを見てきましょう。

(1)課税所得を算出する

課税所得とは、1年間の収入全体のうち、税金がかかる金額のことです。収入から経費と所得控除を引いて計算します。

【課税所得=収入‐経費‐所得控除】

※経費……収入を得るために使った金額。主に自営業者が該当。

※所得……収入から経費と通勤手当などの非課税所得を引いた金額。副収入のないサラリーマンは、所得=収入となる

(2)所得税額を算出する

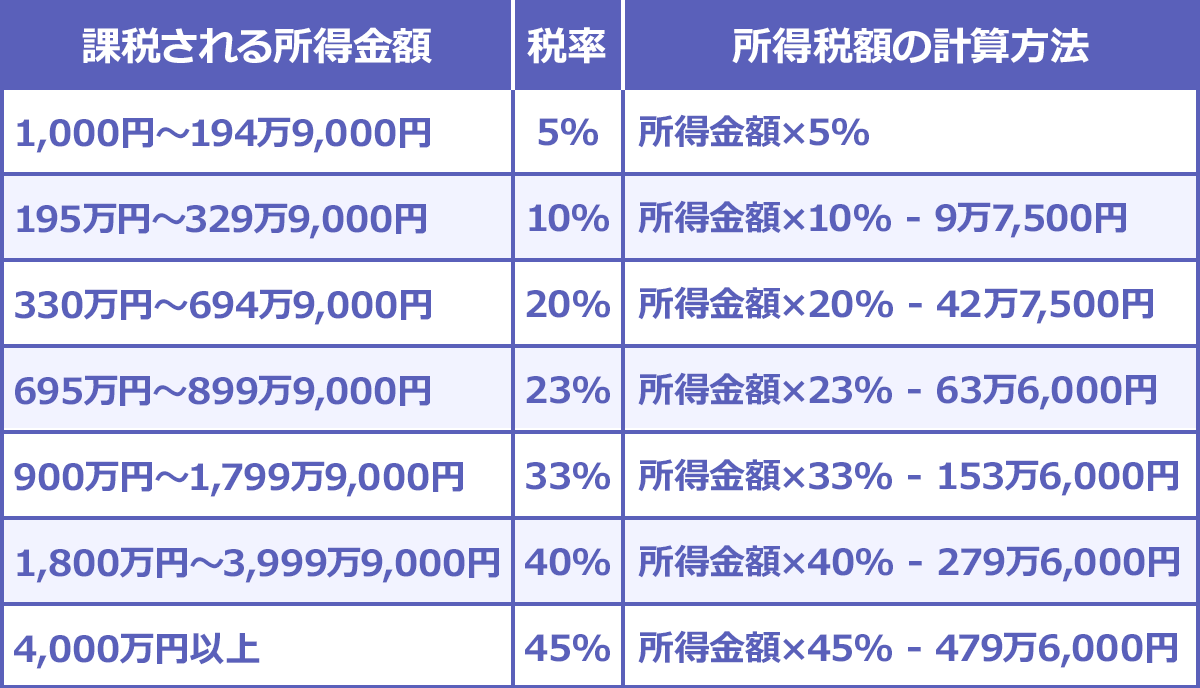

課税所得に、税率をかけて所得税額を算出します。税率は、課税所得の金額によって変わります。また、課税所得が195万円を超えている場合は、算出した金額からさらに一定額を差し引きます。

【所得税額=課税所得×税率-一定額】

課税所得金額ごとの税率は以下の通り。

※参考:「所得税の税率」-国税庁

(3)実際に納付する所得税額を算出

計算した所得税額からさらに税額控除を差し引くと、実際に納付する所得税がわかります。2037年までは、これに加えて、復興特別所得税もあわせて徴収されます。

【実際に納付する所得税=所得税額-税額控除+復興特別支援税】

※参考:「所得税のしくみ」-国税庁

所得控除の種類 一覧

所得控除は、さまざまな支出に適用されています。とくに自分で申告しないと受けられない控除については、知らずに損をすることのないように確認しておきましょう。

※情報は2020年4月時点のものです。

〈早見表〉自力で申請する必要のある控除

主な収入が給与所得であるサラリーマン(会社員や公務員など)は、年末調整の際、勤め先に書類を提出すればほとんどの控除の手続きが完了します。一方、自分で確定申告をしないと受けられない控除もあります。

自分で確定申告をする必要がある控除

- 雑損控除

- 医療費控除、(セルフメディケーション税制)

- 寄付金控除

- 住宅取得控除(取得初年のみ、2年目以降は年末調整で対応)

勤め先が年末調整をしてくれる控除

- 給与所得控除

- 基礎控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 社会保険料控除

- 小規模企業共済金等掛金控除

- 障害者控除

- 勤労学生控除

- 寡婦控除、寡夫控除

- 生命保険料控除

- 地震保険料控除

- 住宅取得控除(取得2年目以降)

所得控除 一挙解説

ここからは、それぞれがどのような控除なのか、詳しく解説していきます。

医療費控除(セルフメディケーション税制)

控除額:最高200万円

医療費控除は、納税者が自分や家族のために、年間10万円以上の医療費を支払ったときに受けられる控除です。医者にかかったときの治療費や入院費用、交通費などが該当します。

一方、2021年(令和3年)までの間は、処方薬やドラッグストアで手に入る医薬品(OTC医薬品)の購入費が年間1万2,000円超~10万円だったとき、セルフメディケーション税制を利用できます。納税者本人が健康診断や予防接種を受けるなど「健康の保持増進及び疾病の予防への取り組み」を行うことが条件です。

医療費が10万円を超えたら医療費控除、10万円までならセルフメディケーション税制の控除を受けられないか確認してみましょう。選択適用のため、併用はできません。

〈医療費控除の計算方法〉

医療費控除の利用例:

入院で医療費20万円かかり、医療保険を3万円受け取った年収400万円のAさんの場合、7万円の医療費控除を受けることができます。

【控除額の計算式】

20万円-(3万円+10万円)=7万円

セルフメディケーション税制の利用例:

会社の健康診断を受けていて、家族の薬代の合計が2万5,000円のBさんの場合、1万3,000円の医療費控除を受けることができます。

【控除額の計算式】

2万5,000円-(0円+1万2,000円)=1万3,000円

医療費控除を受けるためには確定申告が必要です。自分だけでなく家族の医療費を含めると、意外と高額になることもありますので、病院にかかったり医薬品を購入したりしたら、領収書は捨てずに保管しておきましょう。

寄附金控除

控除額:特別寄付金の合計額もしくは総所得金額の40%から2,000円引いた金額

納税者が国や地方自治体、特定公益増進法人などに「特別寄附金」を支出した場合に受けられる控除です。控除額は、その年の特定寄附金の合計額か、総所得金額等の40%相当額のどちらか低い方から2,000円を差し引いた額になります。

特定寄附金は、国や地方自治体に対する寄附金や、いくつかの条件を基に財務大臣が指定したものなど多岐にわたります。ふるさと納税も、この特定寄附金の1つです。寄附を行った場合は、特定寄附金に当てはまるか確認してみましょう。なお認定NPO法人等に対する寄附金などでは、税額控除を選択できるケースもあります。

控除を受けるためには、確定申告の際に領収書などが必要になります。2,000円を超える寄附をしたら、領収書などはなくさないようにしましょう。

雑損控除

災害や盗難、横領で資産に損害を受けた場合に受けられる控除です。災害の範囲は、自然災害や火災、害虫によるものなど。詐欺や恐喝による損失については、雑損控除は受けられません。

納税者自身または生計を一にしている配偶者か親族(総所得金額等が38万円以下)が所有する資産で、「棚卸資産」「事業用固定資産」「生活に通常必要でない資産」に当たらないものが対象となります。別荘や30万円以上の骨董品などは「生活に通常必要でない資産」に該当します。

〈雑費控除の計算方法〉

まず「差引損失額」を算出します。

差引損失額=損害金額+災害等に関連したやむを得ない支出金額-保険金などで補填される金額

差引損失額がわかったら、控除額が計算できます。控除額は、以下のうち多い方の金額となります。

(1)差引損失額-総所得金額等×10%

(2)差引損失額のうち災害関連支出の金額-5万円

雑損控除を受けたい場合は、確定申告の際に必要事項を記入のうえ、領収書などを添付します。なお、2019年3月までは源泉徴収票の原本が必要でしたが、現在は不要になりました。

給与所得控除

控除額:55~195万円

サラリーマン、公務員など、給与所得がある人が受けられる控除です。年間の収入金額が少ないほど控除額の割合が大きく、55万円から最高195万円まで控除されます。

令和2年分の給与所得控除額と計算方法は以下の通り。

計算後の金額は、「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)」でも確認することができます。

※参考:「給与所得控除」―国税庁

基礎控除

控除額:0~48万円

令和2年度から基礎控除が一律ではなくなりました。多い人では48万円の控除が受けられますが、少ない人では控除額がなくなっています。

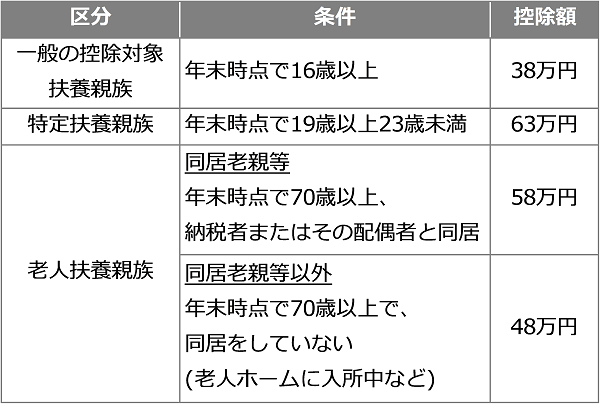

扶養控除

控除額:38~63万円

納税者に養っている家族がいる場合に使える控除です。この控除を使うためには、対象となる家族が以下の条件をすべて満たしている必要があります。

(1)16歳以上

(2)配偶者以外の親族、または里子など

(3)納税者と生計を一にしている(別居でも仕送りなどを受けていればOK)

(4)年間の合計所得金額が48万円以下(給与のみの場合は103万円以下)

(5)家族の営む自営業で従業員として働いていない

年齢などの条件で変わる控除額の違いは以下の表の通りです。

※参考:「扶養控除」―国税庁

※扶養控除について、くわしくはこちら→「103万の壁がここにも?! 意外と知らない扶養控除のすべて」

配偶者控除

控除額:13~48万円

配偶者控除とは、納税者の妻または夫の所得が少ない場合に受けられる控除です。

(1)民法の規定による配偶者(婚姻届を出していないとNG)

(2)納税者と生計を一にしている

(3)年間の合計所得金額が48万円以下(給与のみの場合は103万円以下)

(4)家族の営む自営業で従業員として働いていない

配偶者控除は基本的に38万円ですが、年末時点で70歳以上の人は48万円となります。

※配偶者控除について、くわしくはこちら→「配偶者控除の仕組み徹底解説 いくら働けばトクかすぐわかる!」

配偶者特別控除

控除額:13~38万円

配偶者特別控除は、納税者の妻または夫に48万円超~133万円未満の所得がある場合に受けられる控除です。納税者本人の合計所得金額が1,000万円以下であることも条件となります。

配偶者特別控除は、納税者の妻または夫に48万円超~133万円未満の所得がある場合に受けられる控除です。納税者本人の合計所得金額が1,000万円以下であることも条件となります。

控除額は、控除対象となる妻または夫の所得と控除を受ける納税者本人の合計所得金額に合わせて、38万円から段階的に少なくなっていきます。

社会保険料控除

控除額:支払った社会保険料全額

納税者が、自分や家族のために社会保険料を支払った場合に受けられる控除です。実際に支払った金額または、給与などから差し引かれた社会保険料の全額が控除されます。

対象となる社会保険料は、健康保険、厚生年金保険、国民年金、介護保険料、労働保険料などで、14の項目に分類されています。

国民年金の保険料、国民年金基金の掛金について所得控除が適用されるためには、確定申告または年末調整の際に、支払額を証明する書類を添付/提示する必要があります。

小規模企業共済等掛金控除

控除額:支払った掛金の全額

納税者が小規模企業共済の掛金を支払った場合、同じ金額の所得控除を受けられます。同法に基づく共済契約の掛金や、確定拠出年金法に規定されている企業型/個人型年金加入者掛金、地方自治体の心身障害者扶養共済制度の掛金が対象となります。

控除を受けるには、年末調整の際、保険料控除申告書に証明書を添付する必要があります。

障害者控除

控除額:最高75万円

納税者自身、または家族が所得税法上の障害者に該当する場合、一定額受けられる控除です。扶養控除と異なり、16歳未満でも適用されます。

控除額は3つに区分されており、障害者の場合27万円、特別障害者は40万円、同居特別障害者は75万円です。

控除の対象となるのは、知的障害者と判定された人や、身体障害者手帳や戦傷病者手帳の交付を受けている人、半年以上寝たきりで介護を必要とする人などです。このうち重度の場合や、障害の程度が1級・2級など一部の人は特別障害者に該当します。

勤労学生控除

控除額:27万円

納税者がアルバイトなどをしている学生の場合に、一定額受けられる控除です。勤労学生の条件は以下の通り。

(1)勤労による所得があること

(2)合計所得金額が75万円以下(給与所得のみの場合、収入金額が130万円以下)で、(1)以外の所得が10万円以下であること

(3)特定の学校の学生、生徒であること

例:小学校、中学校、高等学校、大学、専門学校、専修学校、職業訓練法人の課程など(学校の窓口で該当するかどうかを確認できます。)

ひとり親控除(寡婦控除)

令和2年度税制改正により、未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直しが行われました。これにより、寡夫控除は廃止され、寡婦の要件については「ひとり親に該当しない寡婦に係る寡婦控除」に改組されました。

控除額:35万円 ※寡婦控除27万円

「ひとり親控除」は、以下の3つをすべて満たす人が対象となります。控除額は一律35万円です。

- 合計所得金額が500万円以下の人(扶養親族の有無は関係なし)

- 生計を一にする子(総所得金額等が48万円以下)がいる

- 事実上婚姻関係と同様の事情があると認められる者がいない

一方、「寡婦控除」が適用されるのは、

- 夫と離婚した後に婚姻しておらず(1)(2)(3)を満たす場合

- 夫と死別後に婚姻していないもしくは夫が行方不明で、(1)(3)を満たす場合

のいずれかで、控除額は27万円です。

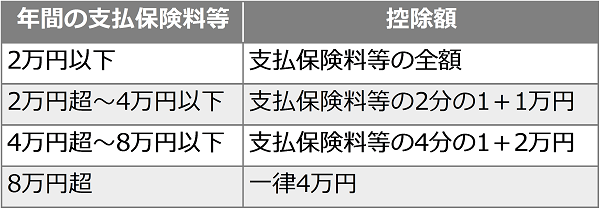

生命保険料控除

控除額:最高4万円

納税者が生命保険料、介護医療保険料、個人年金保険料を支払った場合に、一定額受けられる控除です。それぞれ4万円、合計で12万円が控除の限度額です。

※参考:「生命保険料控除」―国税庁

保険期間が5年未満などの場合、控除の対象外となることがあります。

地震保険料控除

控除額:最高5万円

納税者が損害保険などの地震等損害部分の保険料や掛金を支払った場合に受けられる控除です。

平成19年(2007年)に所得控除の1つだった損害保険料控除が廃止となりました。その経過措置として、10年以上の長期契約など一部の損害保険料は地震保険料控除の対象にされています。契約している保険の中に該当するものがないか、一度確かめてみましょう。

コラム:ふるさと納税でも所得税の控除が受けられる

これまで紹介したもののほかに、所得税の控除を受けられる制度として、ふるさと納税があります。豪華なお返し品でも話題となったふるさと納税。名前は「税」ですが、実際には地方自治体への寄附に当たります。所得税、住民税からの控除が適用されるため、実質的な負担が少ないのが特徴です。

所得税からの控除は、ふるさと納税額から2,000円を差し引いた額に所得税率を掛けた金額になります。2,000円を超える部分が全額控除される上限は、ふるさと納税をする人の収入や、家族構成により異なります。

適用の手続きとして確定申告が必要ですが、平成27年4月以降のふるさと納税については、給与所得者であれば確定申告が不要になることがある「ふるさと納税ワンストップ特例制度」が開始されました。ふるさと納税のお返し品だけではなく、税制面にも注目してみてはいかがでしょうか。

※ふるさと納税について詳しくは→総務省|ふるさと納税ポータルサイト|よく分かる!ふるさと納税

税額控除の種類 一覧

税額控除は19種類ありますが、青色申告者に関連するものが多いので、サラリーマンが使用できるものは以下の9種類です。確定申告によって自力で申請しなければ使えないので、しっかりと調べて申請しましょう。

※情報は2020年4月時点のものです。

- 配当控除……株式の配当金などを受け取った場合に使える控除

- 外国税額控除……外国で発生した収入があり、そこで所得税を払っている場合に受けられる控除

- 政党等寄附金特別控除……政党や政治資金団体などに寄付をした場合に使える控除

- 公益社団法人等寄附金特別控除……学校法人などに寄付をした場合に使える控除

- (特定増改築等)住宅借入金等特別控除(住宅ローン減税)……マイホームの取得や自宅の増改築のためにローンを組んだ場合に使える控除

- 住宅耐震改修特別控除……自宅の耐震工事を行った場合に使える控除

- 住宅特定改修特別税額控除……自宅のバリアフリーや省エネのための工事を行った場合に使える控除

- 認定住宅新築等特別税額控除……一定の要件を満たした住宅の取得等をした場合に、標準的なかかり増し費用を基として計算した金額を控除

- 認定NPO法人等寄附金特別控除……認定NPO法人等に対して寄附金を支払った場合に使える控除

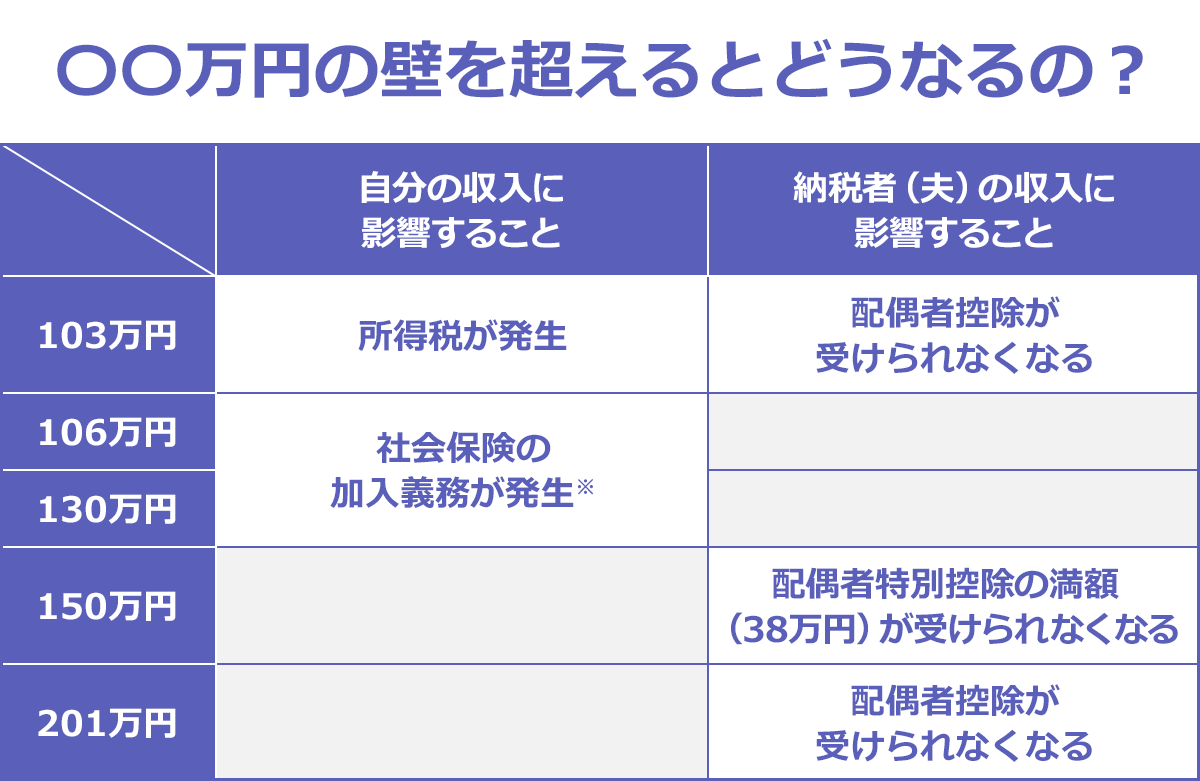

コラム:103万円の壁がなくなったって本当?

パートで働く女性などの収入の目安となっていた103万円。2018年の税制改革により、どう変わったのでしょうか?

所得税の課税と、配偶者控除のボーダーラインとして「103万円の壁」と言われていますが、2018年以降もこの壁は変わりません。

「〇〇万円の壁」と言われるものは、所得税の課税や社会保険の加入ラインの他、配偶者控除や配偶者特別控除を受ける納税者(夫)に影響がある金額として、以下の5種類あります。

106万円と130万円の社会保険の加入義務は、働いている条件により異なります。大企業で働いている、収入が月88,000円以上ある、などの5つの要件を全て満たす場合には106万円から社会保険に加入しなければなりません。

※詳しくは→主婦に話題の106万円の壁。存在しないって本当?|しゅふJOBnavi

また、配偶者控除と配偶者特別控除は、納税者(夫)の収入によっては控除額が減ったり、控除が受けられなくなったり、世帯全体で見ると増税となる可能性があります。

さらに、150万円から201万円の間では、配偶者特別控除の額は段階的に減少するので注意が必要です。

まとめ

税金の仕組みは複雑なイメージがありますが、今まで見落としていた控除があれば家計の負担を軽くすることができます。

働き方や節税を考えるときの参考にしてみてください。

(文:転職Hacks編集部)

この記事の監修者

特定社会保険労務士

成澤 紀美

社会保険労務士法人スマイング

社会保険労務士法人スマイング、代表社員。IT業界に精通した社会保険労務士として、人事労務管理の支援を中心に活動。顧問先企業の約8割がIT関連企業。2018年より、クラウドサービスを活用した人事労務業務の効率化のサポートや、クラウドサービス導入時の悩み・疑問の解決を行う「教えて!クラウド先生!®(商標登録済み)」を展開。

関連記事