わかりやすく簡単に解説 労災保険とは?どんなときにおりる保険?

業務中にケガをしたときに利用する労災保険。

いざというとき、本当に使えるの? 手続きの方法は? この記事では、そんな疑問を一気に解決します。

労災保険は、業務中のケガ、業務に起因する病気などへの保障

労災保険は、業務中・通勤中の事故などで、労働者がケガをした場合や業務に起因する病気をした場合に、治療費や給与を補償してくれる保険です。

自分で選んで加入する生命保険や医療保険とは違って、会社が必ず加入しています。

対象は業務中や通勤中のケガ、障害、死亡

労災保険の保険金給付の対象となるのは、業務中に負ったケガや業務に起因して発生した病気、障害、死亡(業務災害)と、通勤中に負ったケガ、障害、死亡(通勤災害)です。

対象とならないケースもあるので、詳しく見ていきましょう。

【対象となる場面、ならない場面】

業務災害の場合

業務中であること、業務以外の行動をしているときは職場の設備・管理に原因があることがポイント

- ○業務中のトイレ休憩中(=業務に付随している)

- ○出張で業務中

- △ランチ休憩中

- ✕会社内ではあるものの、業務と関係ない私用中

通勤災害の場合

業務のための通勤として合理的かどうかがポイント

- ○渋滞を避けるための迂回中(普段使わない交通機関の利用を含む)

- ○災害や交通事情により、自宅ではなくホテルからの出勤中

- ○通勤中にタバコやジュースを買った際(通勤を中断したと見なされない)

- △会社に行く前後に選挙や病院へ行く途中(通勤ルートに戻るのなら◯)

- ✕会社に行く前後に行った病院内での診療中・会計待ちの時間など

- ✕会社帰りに映画館に行く途中

労災は「無過失責任」

労災保険は、無過失責任という考え方がとられています。労災の対象となるケガや病気に関しては、会社側の落ち度(=過失)がなくても保険金を給付するということです。

「会社の責任ではなく社員の不注意」と主張をして会社が労災申請に協力しないケース(いわゆる「労災隠し」)がありますが、この論理は成り立たちません。

会社の協力が得られない場合でも、労働者が必要事項を記入して必要書類を提出することで申請することができます。

対象になる人、ならない人

無過失責任で認められる労災保険ですが、中には対象にならない人もいます。それは、どのような場合なのでしょうか。

【対象になる】全ての労働者

労災保険は雇用形態に関わらず、労働の対価として賃金を受け取る全ての人が対象となります。

正社員か非正規雇用か、短期労働(パートやアルバイト、日雇いなど)かどうかなどの雇用形態のちがいによって対象外になることはありません。

【対象外】役員や事業主

労災保険は労働者を対象にした制度であるため、代表取締役(事業主や社長と同一の場合がほとんど)、業務執行取締役、監査役は労災保険の対象になりません。

ただし「取締役」とつく役職でも、先に挙げた3つ以外の人で労働者と同じ条件で働き、対価を得る場合は対象となります。

労災保険給付の種類一覧

労働災害になるシーンはさまざまで、保険給付にも多くの種類があります。

※業務災害による給付の場合は「〇〇補償給付」、通勤災害による給付の場合は「〇〇給付」と呼ばれます。

休業補償は、労災で休んだときに支給される

労災は、数日で復帰可能な程度の軽いケガもあれば、後遺症が残るような重症になることもあります。危険な現場では亡くなることもあります。

多くのケースで利用される休業補償は、労災が原因で仕事を休み、その間の給料が支払われていないときに支給されるものです。普段の給料の6割または8割を受け取れます。

受け取るには、(1)業務もしくは通勤によるケガや疾病による療養(2)労働ができない(3)賃金を受けていないという3つの条件を満たす必要があります。

何日か休業が必要な場合、4日目以降は国から一日あたり平均賃金の8割の支払いを受けます。

最初の3日間は国に補償してもらうまでの待機期間で、もし業務災害だった場合には会社に補償が義務付けられています。しかし、通勤災害の補償は義務ではないため、就業規則に定められていなければ会社からの補償はありません。また、労働基準法によって、企業側は一日あたり平均賃金の6割を補償するように定められていますが、会社によっては全額を支給しているところもあります。

労災保険の知識【制度編】

労災保険は労働者が利用できる制度ですが、ケガなどで給付金を請求するとき以外、労働者が自分で手続きすることはありません。

制度上の知識について、まとめました。

加入の義務は会社にある

1人でも労働者を雇っている会社は、労災保険に加入する義務があります。保険料は全額会社が負担し、労働者からは徴収されません。

未加入の場合でも、労働者は労災保険を使える

会社が労災保険に加入していなかったとしても、労災があった場合は労災保険を使うことができます。会社の最寄りの労働基準監督署に確認し、必要な書類を提出しましょう。

労働局から加入の指導をされていたにも関わらず未加入だった企業には、厳しい措置がなされます。それだけ労災は、労働者を守るうえで重要とされている制度なのです。

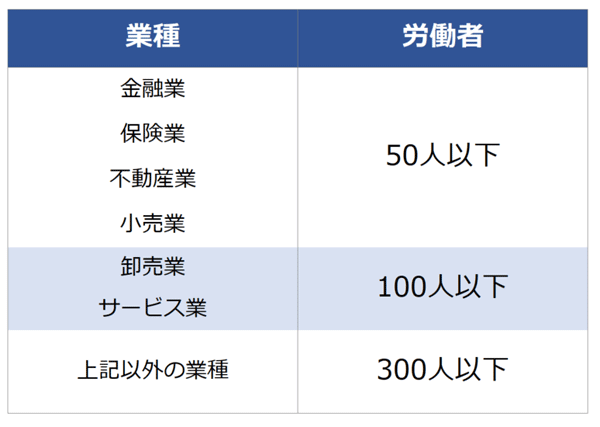

中小事業主の特別加入制度とは

一般に事業主は労災保険の対象になりませんが、会社の規模によっては特別加入制度を利用し、事業主でも労働者に準じる労災保険の給付を受けることができます。

建設業などの一人親方も同様です。

該当する企業規模は業種によって異なり、以下の通りです。

労災の対象となる業務は「事業主として行われるものを除く」など、一般の労働者とは一部異なる点がありますが、就業中のケガや病気に備えたい中小事業主の方にとっては有益な制度です。

建設業は元請け会社の労災保険を使う

元請けから下請けまで、縦構造になっている建設業では、労災が起きた場合、元請け会社の労災保険を利用します。

A社が元請けし、B社が一次下請け、C社が孫請けとしてある建設事業を行っている場合、そこで働くA社・B社・C社の従業員はみなA社の労災保険を使うことになります。

派遣社員の場合は、派遣先ではなく派遣元の労災保険を利用します。派遣先には、労災が発生したときの状況の確認などで協力してもらいましょう。

労災保険と雇用保険の違い

労災保険と雇用保険はセットで「労働保険制度」と呼ばれ、労働者を雇う会社は両方に加入する必要があります。

※雇用保険については、週20時間以上働く労働者がいる場合に限る

労災保険は就業している間の労働者を保護し、雇用保険は失業時や再就職のサポートを行い雇用の安定を促進するための制度です。

労災保険の知識【請求・手続き編】

労災が発生した場合に、どのように手続きすべきかわからず慌ててしまわないよう、基本的なポイントを押さえましょう。

労災保険給付手続きの流れ

労災の保険給付を受けるためには、普段通りに病院に行くのではなく、必要な書類を労働基準監督署長に提出する必要があります。

労働災害により休業した場合には、「療養補償給付たる療養の給付請求書」に必要事項を記入・会社に記入してもらったうえで、指定医療機関に提出します。

その後病院側が労働基準監督署に提出し、労災での診断や治療は、費用の自己負担なく受けられます。提出する書類は給付の種類によって異なり、先述の請求書は「様式5号」と呼ばれています。

請求書は労基署で入手できるほか、「厚生労働省のホームページ」からもダウンロードできます。

注意! 健康保険証は使わないこと

労災によるケガや病気で病院に行くときは、健康保険証は使わないようにしましょう。健康保険は業務に関係のない病気やケガのための制度なので、労災では使えません。

労災に関しては各地域に指定病院があります。指定病院以外で診察を受けた場合、費用はいったん自己負担となるので注意しましょう。

指定病院は以下のページから検索することができます。

健康保険証を使ってしまった場合の対処

労災が使えると知らずに、健康保険証を使って病院にかかってしまったときは、健康保険から支払われた治療費を返還した上で、労災請求の手続きを行いましょう。

- 健康保険組合や協会けんぽなど、勤務先の健康保険を扱う機関へ問い合わせ、健康保険から給付された診療報酬の返還を行う。

- かかった費用を「様式第7号」の書類に記入、労基署に提出して請求

相談先となるのは労働基準監督署

労災が起きた場合、労災かどうかの判断を行うのも、書類の提出先となるのも労働基準監督署です。会社がスムーズに対応をしてくれることが最善ですが、会社の振る舞いに不安があったり、手続きが必要になったりしたときは労基署に確認しましょう。

まとめ

労災は予期せぬときに降りかかります。事前に労災保険について知っておくと、いざというときでも困らずに対応できるのではないでしょうか。

病気やケガをしないことが一番大切ですが、もししてしまった場合には、頼れる制度があることを覚えておいてください。

この記事の監修者

社会保険労務士

三角 達郎

三角社会保険労務士事務所

関連記事