手取り315万円は、正直低い? 年収400万円の暮らしのリアル

生活できるものの「ちょっと少ないかも……」と感じやすい、年収400万円。実際の手取り金額はもちろん、「どんな生活を送っているのか?」も気になるところです。

この記事では実際の家計簿をもとに、年収400万円の暮らしのリアルをご紹介します。

年収400万円の手取りと税金

年収400万円の手取りは、約315万円

年収400万円の場合、手取り年収は約315万円です。月収に換算すると、約19万3000円~19万7000円になります。

天引きされる金額のうち最も大きいのが、健康保険・厚生年金などの社会保険料です。

独身の場合、年間で約60万円が天引きされます。また40歳を超えると、介護保険料の天引きがスタートします。年齢によって金額が変わりますが、年収400万円の場合、年間で約6万円ほど天引きされるようです。

扶養家族がいると、手取りが増える

扶養している家族(配偶者・子どもなど)がいる場合、その人数等に応じて手取りが増える可能性があります。

たとえば配偶者(専業主婦・主夫)を扶養している場合、手取り年収は約321万円(月給25万円・ボーナス夏冬それぞれ50万円で試算)。独身者と比べて、年間で約6万円手取りが多くなります。その理由は、配偶者控除の存在です。所得税や住民税の金額が配偶者の所得に応じて低くなり、その分だけ手取り金額がアップします。

また、16歳以上の子どもや同居している親を養っている場合は、扶養控除の対象となるため、さらに税金を抑えることが可能。1人扶養していると、手取り年収がさらに約6万円ほど多くなるようです。

なお、中学生以下の子どもがいる場合は、児童手当(年6万円~18万円)が支給されます。

※配偶者控除について詳しくは……配偶者控除の仕組み徹底解説 いくら働けばトクかすぐわかる!

※扶養控除について詳しくは……103万の壁がここにも?! 意外と知らない扶養控除のすべて

手取りが増えて貯蓄もできる、とっておきの方法は?

扶養家族がいる・いないに関わらず、今注目のiDeCO(個人型確定拠出年金)を利用すれば、貯蓄をしながら給料の手取りを増やすことが可能です。

どんなメリットがあって、どれくらい手取りが増えるのか、お金の専門家に話を聞きました。

年収400万円って、少ないの?

年収400万円は、平均よりやや低め

国税庁の2019年度の調査*によると、日本全国の平均年収は441万円。年収400万円の方は、平均をやや下回るラインと言えます。

ただし、次のように性別や年齢別にみると、平均を上回るケースがあります。

*2019年度版『民間給与実態統計調査』より

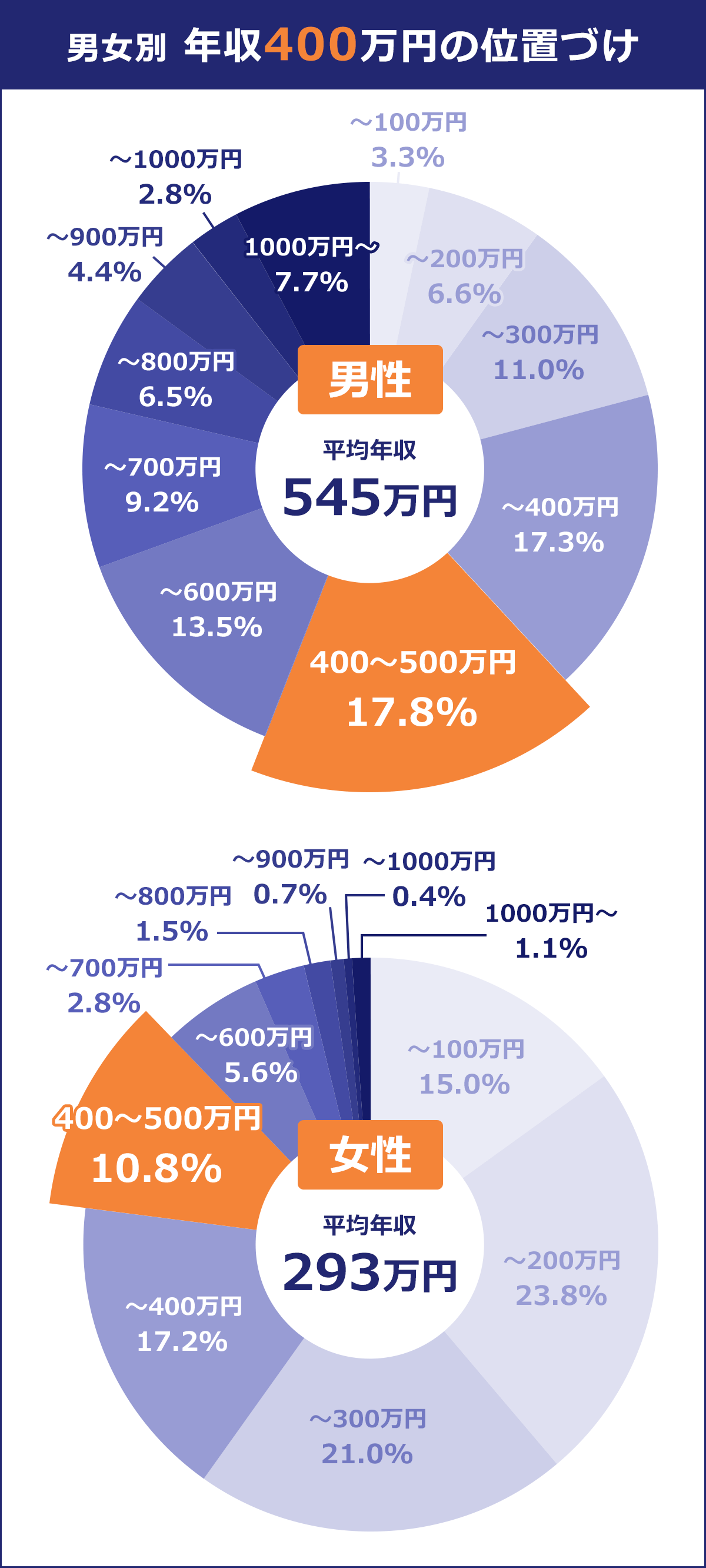

男女別:400万円稼いでいる人の割合は?

男女別に見ると、年収400万円を稼いでいる人の割合は、男性が約18%、女性が約11%です。

男性に限って見ると、年収400万円程度の人は下位から数えて40%前後の位置にいます。平均年収も545万円であることから、男性の場合、年収400万円は平均を大きく下回る給与水準と言えるでしょう。

一方で女性の場合、年収400万円台の人は上位から数えて30%以内。女性の中ではかなり高収入な層にあたることが分かります。

なお、女性の平均年収は約293万円。パートなど非正規雇用の人が多いことや、育児・出産等で離職するケースが多いため、男性に比べて収入は少なくなっているようです。

年齢別:その年齢で、年収400万円は少ない?

下記の表に、年齢別の平均年収をまとめました。職業や地域、会社の規模によって金額の上下はありますが、自分の年齢でいくら稼いでいるのが妥当なのかを考える参考にしてみましょう。

男性の場合は20代後半で年収400万円に届くため、30代・40代以降で年収400万円の人は、収入が少ない部類に入ることがわかります。

一方、女性は全ての年代で平均年収が400万円以下です。

非正規雇用の人や、結婚・出産を理由に一度離職して給与が低くなってしまう人が多いため、男性より平均年収が低くなる傾向があります。そのため、年収400万円を手にしている女性は、どの年代でも高収入な部類に入ると言えるでしょう。

年収400万円の家計簿(1人暮らし/夫婦)

年収400万円でどんな暮らしができるのか、独身(一人暮らし)の人と、既婚者(夫婦のみの場合/子どもがいる場合)の家計簿をご紹介します。

「生活にどれだけ余裕を持てるのか?」「結婚できるのか」「子どもを養う余裕はあるのか」など、家計簿を見て今後の生活をイメージしてみましょう。

独身なら、ある程度遊べる年収

Aさん(26歳男性・独身、都内の中堅企業に勤務)の場合

まずは、都内の中堅企業に勤務するAさん(独身)の家計簿を見てみましょう。

月収は25万円(手取り約19.4万円)、ボーナスは夏・冬それぞれ約50万円ずつ受け取っています。

- 生活に困ったことはありません。特に節約は意識しておらず、外食や交際費はケチらないようにしています。ただ都心勤務なので、毎日の昼食代が高いのがネックです(月2万円ほど)。

- 家賃は5.5万円。手取り収入の約28%を家賃にあてています。1Kのアパートなので、広さに対して若干割高感があるものの、中央線沿線ということで都心へ1時間以内でアクセスできる点が気に入っていますね。週末遊びに出かける際にも便利なので、ついつい趣味・娯楽費が膨らんで赤字になってしまう月もあります。

- 交際費&趣味・娯楽費は、合計で4万円ほど。旅行が趣味なので、学生時代の友人と2ヵ月に1度は国内旅行に出かけています。最近はコロナウィルスの影響で自粛していますが、ほとぼりが冷めた頃に海外旅行に行く計画を立てています。

- 月々の貯金は少ないですが、ボーナスの半分程度(約50万円)は貯金に回しています。

Bさん(22歳女性・独身、都内の上場企業に勤務)

都内の上場企業に勤務しているBさんの月収は、27.5万円(手取り約22万円)。

ボーナスは夏・冬それぞれ35万円受け取っています。

- 同年代と比べて収入には余裕があるはずなのですが、家賃が高めなので負担に感じることがあります。入社したての頃は、生活が厳しく親にお金を借りたこともありました。携帯電話の料金は両親が払ってくれているため、その分を生活費に回せています。

- 服にはお金をかけている方だと思います。シーズンごとに欲しいものを買っているので、赤字になる月もあります。私はやっていないのですが、ネイルをしている友人はその出費もかさむようです。

- 友人の勧めもあって、貯金を兼ねて保険に加入しました。月々2万円ほど、積立型の保険料を支払っています。毎月決まった額が貯蓄に回るので、普段出費が多い人ほど効果的な貯蓄方法だと感じています。

家族がいても、節約すれば養える

夫婦2人の場合(片働き)

Cさん夫婦(夫:29歳、片働き家庭、都内の企業に勤務)

関東在住のCさん夫婦は、夫であるCさんの片働き家庭。

月収は約25万円(手取り約19.7万円)、ボーナスは夏・冬それぞれ50万円ずつです。

- 正直そこまで余裕は無いので、節約を心がけています。外食を控えて食費を抑えたり、交際費や趣味・娯楽費を削減したりして、二人分の生活費を捻出している状況です。

- 特に工夫しているのが、家賃。都内で広めの家に住もうとすると高くなりがちですが、埼玉県寄りの地域を選ぶことで「2DK 6.5万円」に抑えています。都心の会社まではドアツードアで1時間なので、アクセスも悪くありません。

- また、将来子どもを持つことを見越して、貯金も始めました。月々の生活費の余りを貯金にまわしているほか、ボーナスも大半を貯金しています。

- とはいえ娯楽も必要なので、最近、映画や音楽のサブスクリプションサービスに加入しました。休日は家で動画を見たり、散歩をしたりして、なるべく出費を抑えつつリフレッシュできるよう工夫しています。

夫婦+子ども1人の場合

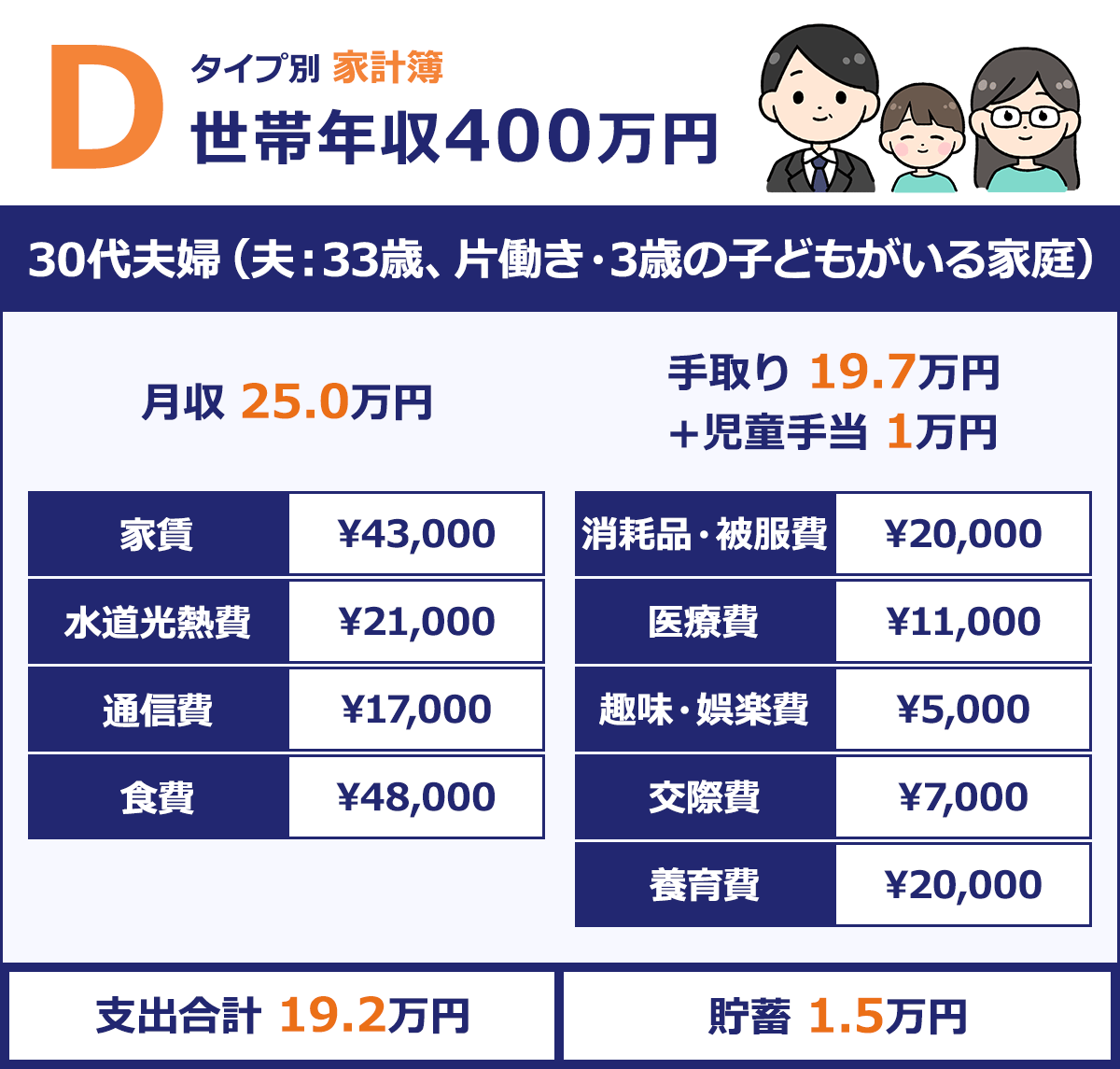

Dさん夫婦(夫:33歳、片働き・3歳の子どもがいる家庭)

Dさん夫婦は、夫の片働きで3歳の子どもを養っている家庭です。

月収25万円(手取り約19万円)、ボーナスが夏・冬それぞれ50万円ずつという部分はCさんと変わりませんが、子どもがいるため給与とは別に月1万円の児童手当を受け取っています。

- 3歳になる娘の養育費や、今後の育児費用にあてるための貯金で毎月3万~4万円ほど出ていくので、かなり意識して節約しています。外食はほとんどしませんし、お昼もお弁当を持参しています。

- 節約のために一番意識しているのは「家賃」です。以前は東京都内暮らしでしたが、千葉県だと家賃を大分抑えられると聞いて物件を探し、現在は2DK・家賃4.3万円(収入の約21%)の賃貸マンションで暮らしています。築年数は古いですが、通勤も都心まで1時間ちょっとなので、特に不便は感じていません。

- 今後は妻にもパートに入ってもらおうと考えていますが、そうなると保育費(保育園の費用)が月2~3万円かかるので考えものです。そもそも保育園に空きがあるか分からないので、子どもを預けられない可能性があるのが辛いですね。

夫婦+子ども2人の場合

年収400万円の場合、子ども2人を養うことはかなり厳しいようです。

内閣府の調査*によると、子ども1人当たりの養育費が毎年約100万円かかるとされているため、2人目を育てるには他の固定費を削減する必要があります。

そのため、年収400万円で子ども2人を養える人は下記のような人が多いようです。

- 持ち家・実家暮らしで、家賃を抑えられる人

- 物価が安い地域に住んでいる人

- 車など、購入・維持費用が高額な資産を持っていない人

仮にギリギリで生活できたとしても、貯金をする余力がないという問題も抱えています。

一般的に、子ども1人あたり月1万円は貯金できることが望ましいとされているため、それが難しければ、収入をアップしてから2人目を考えたり、配偶者もパートとして働いたりすることも検討してみましょう。

*内閣府『平成21年度インターネットによる子育て費用に関する調査』より

年収400万円の家賃・住宅ローンの相場

家賃は、5万円前後が適正

年収400万円の手取り月収を19.7万円とすると、家賃は約5万円まで(手取り収入の25%まで)が適正と言われています。「手取り収入の30%まで」という説もありますが、実際は家計を圧迫してしまうため、なるべく抑えるに越したことはありません。

家賃を抑えるコツは「郊外を視野に入れる」こと

家賃相場が高い東京都内でも、23区外や埼玉寄りのエリアの物件を視野に入れれば、家賃5万円以下の物件は十分見つかるようです。

転職Hacks編集部で大手物件サイトを調査したところ、下記の条件でも合致する物件が300件ほどヒットしました。築年数にこだわらなければ、2人以上で住める物件は十分見つかるようです。

- 家賃5万円台

- 東京23区内の物件

- 都心部から通勤1時間圏内

- 駅徒歩10分以内

- 間取り1DK以上

- エアコン・室内洗濯機置き場あり

また、東京都内にこだわらず、埼玉・千葉など近隣の県を視野に入れれば、さらに家賃は下がる模様です。

都内へのアクセスは保ちつつ固定費を下げられるので、結婚を考えているなら都外も検討してはいかがでしょうか。

住宅ローンは、2000万円前後が相場

年収400万円の場合、住宅ローンは最大で約2600万円(年収の約7倍)まで借入可能です。この場合、毎月の返済額は35年ローンで約12万円になります。

ただし、上限額の目一杯で住宅ローンを組んでしまうと、生活に余裕がなくなってしまう可能性が高いでしょう。そのため、現実的には約1900万円(年収の約5倍)を目安に、住宅ローン組むケースが多いようです。この場合、毎月のローン返済額は8.3万円前後になります。

これらはあくまで年収400万円の試算なので、将来的な年収アップの可能性も考慮して、住宅ローンの金額を決めてみましょう。

年収400万の人が手取りを増やす方法とは?

年収400万円は、日本の平均年収をやや下回る収入にあたります。独身ならば遊ぶ余裕もあるようですが、家庭を持つと節約や収入アップを考えなければいけないようです。

思うように収入が上がらないという人もいると思いますが、今注目のiDeCo(個人型確定拠出年金)を使えば、貯蓄しながら給与の手取りを増やすことができるのをご存知でしょうか。

その具体的な方法は、下記の記事でご紹介しています。どんなメリットがあって、どれくらい手取りが増えるのか、「わかりやすいお金の話」で人気のファイナンシャル・プランナーに話を聞きました。

関連記事